Daň z nemovitosti: Jak se počítá, změny a do kdy zaplatit

Složení daně z nemovitosti

Daň z nemovitosti se skládá ze dvou hlavních částí:

- Daň z pozemků: Tato část daně se vztahuje na všechny pozemky včetně zemědělské půdy, stavebních pozemků a dalších druhů pozemků.

- Daň ze staveb a jednotek: Tato část daně se vztahuje na všechny budovy a jednotky, včetně obytných domů, bytů, komerčních budov a dalších staveb.

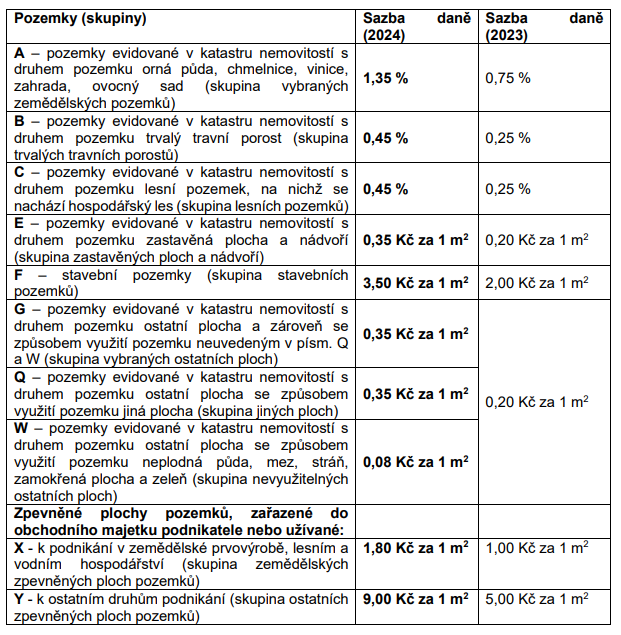

Výpočet daně z pozemků

Výpočet daně z pozemků je založen na následujících faktorech:

- Základní sazba: Cena pozemku se určuje na základě druhu pozemku a vyhlášek obce. V roce 2024 došlo k navýšení této sazby plošně o cca 80%. Například:

- Koeficienty: Obce mohou stanovit koeficienty, které mohou zvýšit nebo snížit základní sazbu daně. Tyto koeficienty se pohybují od 1 do 5.

Daň = Plocha pozemku × základní sazba × základní koef. × místní koef. × inflační koef.

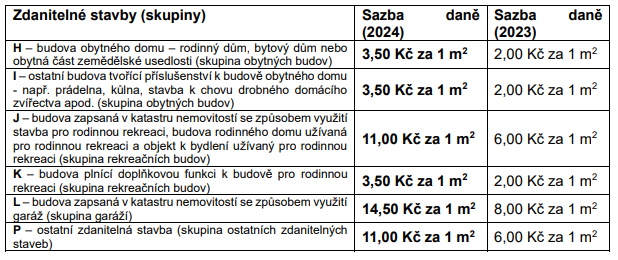

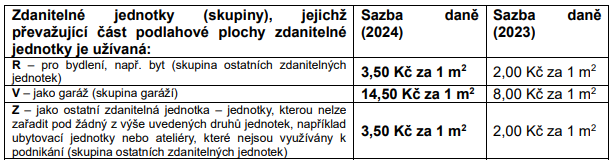

Výpočet daně ze staveb a jednotek

Výpočet daně ze staveb a jednotek zahrnuje následující kroky:

- Základní sazba: Sazba se určuje na základě typu stavby nebo jednotky. V roce 2024 došlo k navýšení této sazby plošně o cca 80%. Například:

- Sazba staveb

-

- Sazba bytový a nebytových jednotek jednotek

- Koeficienty: Stejně jako u pozemků, obce mohou stanovit speciální koeficienty, které mohou základní sazbu zvýšit. Tyto koeficienty se pohybují od 1 do 5.

Daň = Plocha (bytu, zastavěná) × základní sazba × základní koef. × místní koef. × inflační koef.

* Aktuální koeficienty zjistíte na stránkách

Finanční správy

po zadání příslušných údajů.

Výpočet daně z nemovitých věcí

Přehled změn od roku 2024

- Zvýšení základní sazby plošně o 80% (viz. Tabulky výše)

- Nový koeficient: Inflační koeficient

- Minimální daň za spoluvlastnický podíl je 90 Kč.

- V reakci na zvýšení plošné daně, mnoho obcí, snížili místní koeficienty, aby se celková daněná částka nezvedla

Změny místních koeficientů krajských měst ČR pro rok 2024

| Krajské město | Základní koeficient 2024 (2023) | Místní koeficient 2024 (2023) | Inflační koeficient |

| Praha | 2,5 - 5 (2,5 - 5) | 2 (2) | 1 |

| České Budějovice | 3,5 (3,5) | 1 (1) | 1 |

| Plzeň | 1,6 - 4,5 (1,6 - 4,5) | 1 (1) | 1 |

| Karlovy Vary | 4,5 (4,5) | 2 (2) | 1 |

| Ústí nad Labem | 3,5 (3,5) | 2 (2) | 1 |

| Liberec | 3,5 (3,5) | 2 (2) | 1 |

| Hradec Králové | 4,5 (4,5) | 3 (3) | 1 |

| Pardubice | 4,5 (4,5) | 2 (2) | 1 |

| Jihlava | 4,5 (4,5) | 1,5 (1) | 1 |

| Brno | 3,5 (3,5) | 1 (1) | 1 |

| Olomouc | 3,5 (3,5) | 2 (2) | 1 |

| Zlín | 3,5 (4,5) | 2 - 2,9 (1) | 1 |

| Ostrava | 3,5 - 4,5 (3,5) | 1 - 1,7 (1) | 1 |

Přehled změn platné pro rok 2025

- Obce mohou měnit místní koeficient pro celou obec, nebo její jednotlivé části, katastrální území, skupinu nemovitosti nebo konkrétní nemovitost

- Změny v koeficientech musí obec zveřejnit obecně závažnou vyhláškou nejpozději 1. října před zdaňovacím obdobím

- Výše místního koeficientu má nové rozmezí 0,5 – 5

- Pro stavby a stavební pozemky nelze již základní koeficient snížit, pouze zvýšit.

Podání daňového přiznání

Daňové přiznání k dani z nemovitosti se podává do konce ledna roku, ve kterém se daň platí. Daňové přiznání se ale podává pouze v případě, že došlo k těmto událostem:

- V roce předcházejícím jste zakoupili/dostali nemovitost

- Nastala změna u předmětné nemovitosti:

- Změna výměry (pozemku, plochy bytu, zastavěné plochy)

- Změna druhu pozemku

- Změna v užívání stavby

- Demolice stavby

- Prodej nebo darování nemovitosti nebo části, ale stále nějakou nemovitost ve stejném kraji vlastníte

U změn v roce 2024 se podává daňové přiznání do konce ledna 2025, podle stavu v katastru nemovitosti ke dni 1.1.2025.

Splatnost daně z nemovitosti

Daň z nemovitých věcí do 5.000 Kč je splatná do 31. května 2024.

Daň z nemovitých věcí nad 5.000 Kč je splatná:

- u poplatníků provozujících zemědělskou výrobu a chov ryb do 31. srpna a do 30. listopadu 2024

- u ostatních poplatníků do 31. května 2024 a do 30. listopadu 2024

Příklad výpočtu daně z nemovitosti

Pro ilustraci si ukážeme výpočet daně z nemovitosti pro bytovou jednotku v obci Třebíč o velikosti 55 m² užitné plochy. Na webu Finanční správy nalezneme potřebné koeficienty.

- Stanovení základní sazby daně:

- Pro obytné domy a byty je základní sazba 3,5 Kč za 1 m².

- Základní koeficient obce Třebíč:

- Základní koeficient pro Třebíč je 2,5.

- Místní koeficient:

- Místní koeficient pro Třebíč je 1.

- Inflační koeficient:

- Inflační koeficient je 1.

Nyní můžeme spočítat daň:

Daň = Plocha × Základní sazba × Základní koeficient × místní koeficient × inflační koeficient

Daň = 55 m² × 3,5 Kč/m² × 2,5 × 1 × 1

Daň = 481 Kč

Výsledná daň z nemovitosti pro bytovou jednotku o velikosti 55 m² v Třebíči by tedy byla 481 Kč ročně.

Závěr

Daň z nemovitosti je důležitým zdrojem příjmů pro obce a její výpočet je relativně jednoduchý, pokud jsou k dispozici potřebné informace o typu a velikosti nemovitosti a koeficientech stanovených obcí. Majitelé nemovitostí by měli pravidelně kontrolovat aktuální koeficienty a sazby, aby mohli přesně vypočítat svou daňovou povinnost.